Die eidesstattliche Versicherung muss von einem Schuldner immer dann abgeben werden, wenn er die offenen Forderungen der Gläubiger nicht bezahlen kann. In der eidesstattlichen Versicherung, früher auch Offenbarungseid genannt, legt der Schuldner seine aktuellen wirtschaftlichen Verhältnisse offen. Das dient als Nachweis dafür, dass er aktuell zahlungsunfähig ist.

Immer mehr Schulden in Deutschland

Den Schuldnern bleibt die eidesstattliche Versicherung oft als einzige Lösung, wenn sie regelmäßige Ratenzahlungen an Gläubiger leisten müssten, aber zahlungsunfähig sind. In den vergangenen Jahren stieg die Zahl der Betroffenen leider immer mehr an: Seit 2003 wurden zehnmal so viele Privatinsolvenzen beantragt, in denen die Betroffenen ein oder mehrere eidesstattliche Versicherungen abgegeben haben.

Die eidesstattliche Versicherung folgt in der Regel erst, wenn der Gläubiger bereits bei Gericht einen Vollstreckungstitel erworben hat und die darauf folgende Pfändung keinen Erfolg brachte.

Eidesstattliche Versicherung: Ablauf und Folgen

Bevor die eidesstattliche Versicherung abgegeben wird, kommt der Gerichtsvollzieher zu Besuch zum Schuldner. Meist stellt er fest, dass beim Schuldner keine pfändbaren Mittel vorhanden sind.

Auch Inkassobüros werden häufig im Vorfeld vom Gläubiger beauftragt, um beim Schuldner die offenen Schulden einzufordern. Zu diesem Zeitpunkt kann In vielen Fällen noch eine Ratenzahlung mit dem Gläubiger vereinbart werden, um die eidesstattliche Versicherung zu vermeiden.

Wenn jedoch weder die Schulden getilgt werden können noch pfändbare Mittel vorhanden sind, bleibt nur noch die eidesstattliche Versicherung übrig.

Die eidesstattliche Versicherung: Schufa Eintrag als Folge

Wer eine eidesstattliche Versicherung abgibt, bekommt automatisch einen Eintrag bei der Schufa Dieses wirkt sich in Bezug auf weitere Kredite und Kontoeröffnungen negativ aus.

Wenn der Schuldner sich weigert eine eidesstattliche Versicherung abzugeben, kann auch ein Haftbefehl gegen ihn erlassen werden. Von Vorteil ist jedoch, dass der Schuldner sich zunächst wieder Zeit verschafft, da die Gläubiger ihn nach Abgabe erst mal für eine Zeit lang nicht mehr kontaktieren werden.

Lohnpfändung beim Arbeitgeber: Was tun?

Die Lohnpfändung und die Gehaltspfändung dienen dazu, dem nicht zahlenden Schuldner den Lohn für den Gläubiger zu pfänden und somit “zu entziehen”.

Was kann man tun?

Zunächst ist zu wissen, dass nur ein Teil des Lohns bzw. des Einkommens pfändbar ist, der Teil bestimmt sich nach der Lohnpfändungstabelle.

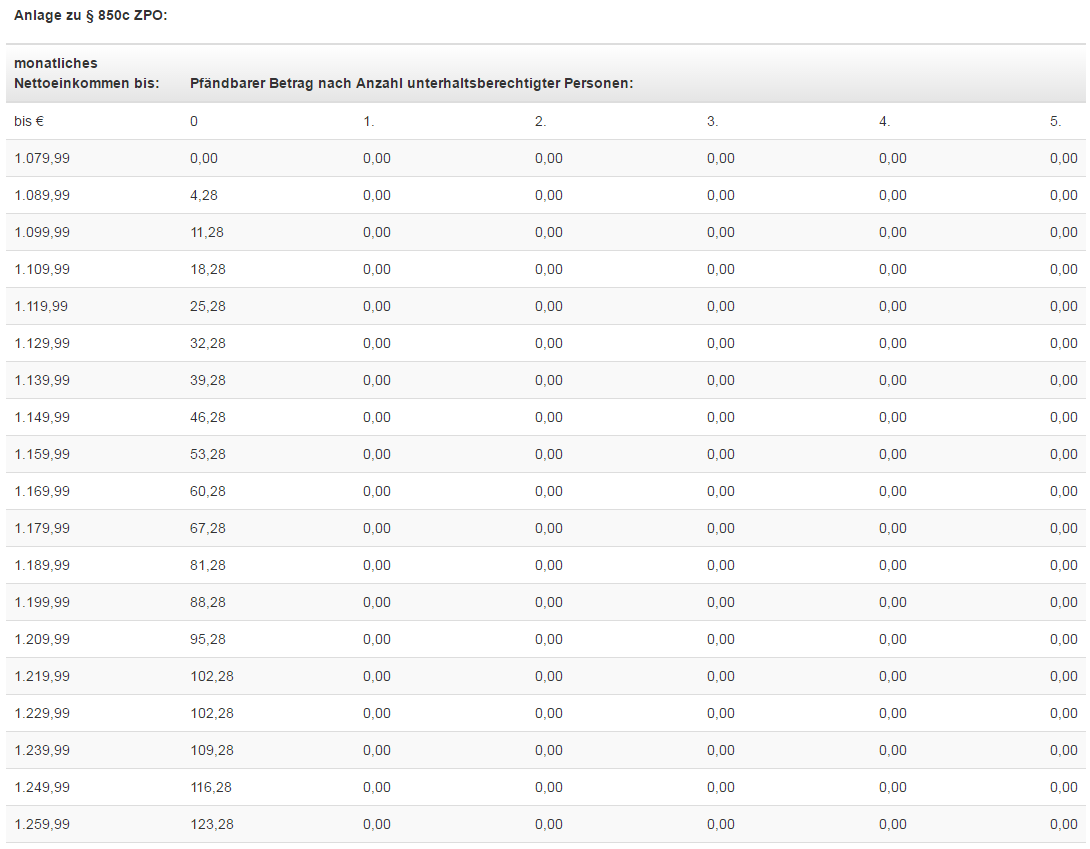

Infografik: Pfändungstabelle-Auszug

Pfändungstabelle und Freibetrag: Schutz für den Schuldner

In der Pfändungstabelle ist dargestellt, bis zu welchem Freibetrag bei einem Schuldner das Einkommen nicht gepfändet werden darf. Dieser Freibetrag entspricht jeweils dem persönlichen Existenzminimum, das zur Sicherung des Lebensunterhalts dient.

Denn auch wenn die Schulden hoch sind, darf immer nur ein Teil Ihres Einkommens gepfändet werden. Schließlich soll der Schuldner seinen Lebensunterhalt weiterhin bestreiten. Die Höhe der Pfändbarkeit hängt von der Anzahl der Unterhaltsberechtigten ab.

Pfändungstabelle und Freibetrag

Wenn ein Gläubiger eine Pfändung durchgesetzt hat, wird in der Regel ein Betrag laut der aktuell gültigen Pfändungstabelle festgelegt, der monatlich vom Schuldner eingezogen wird. Bei der Lohnpfändung wird somit nur noch der Freibetrag an den Schuldner ausgezahlt, der Pfändungsbetrag geht direkt an den oder die Gläubiger, bis die Schulden komplett getilgt sind.

Die Freigrenzen der Pfändungstabelle werden regelmäßig gemäß der Höhe der Inflation korrigiert, sodass sich der Freibetrag jährlich oder zweijährlich verändert. Die Höhe der Lohnpfändung hängt immer auch davon ab, wie viele Personen insgesamt unterhaltsberechtigt sind. Meldet ein Schuldner Insolvenz an, lässt sich aus der Pfändungstabelle ebenfalls das unpfändbare Einkommen berechnen.

Keine Pfändungstabelle bei nicht gezahltem Unterhalt

Wenn eine Pfändung wegen nicht gezahlter Unterhaltsleistungen ansteht, wird die normale Pfändungstabelle mit den Freigrenzen allerdings nicht angewendet. Werden hier Unterhaltsforderungen eingefordert, darf das Gehalt eines Schuldners bis zum Selbstbehalt gepfändet werden.

Die Höhe des Selbstbehaltes liegt in der Regel deutlich unter der Freigrenze, die für nicht unterhaltspflichtige Schuldner gilt.

Bildnachweis: © Fotolia – Björn Wylezich